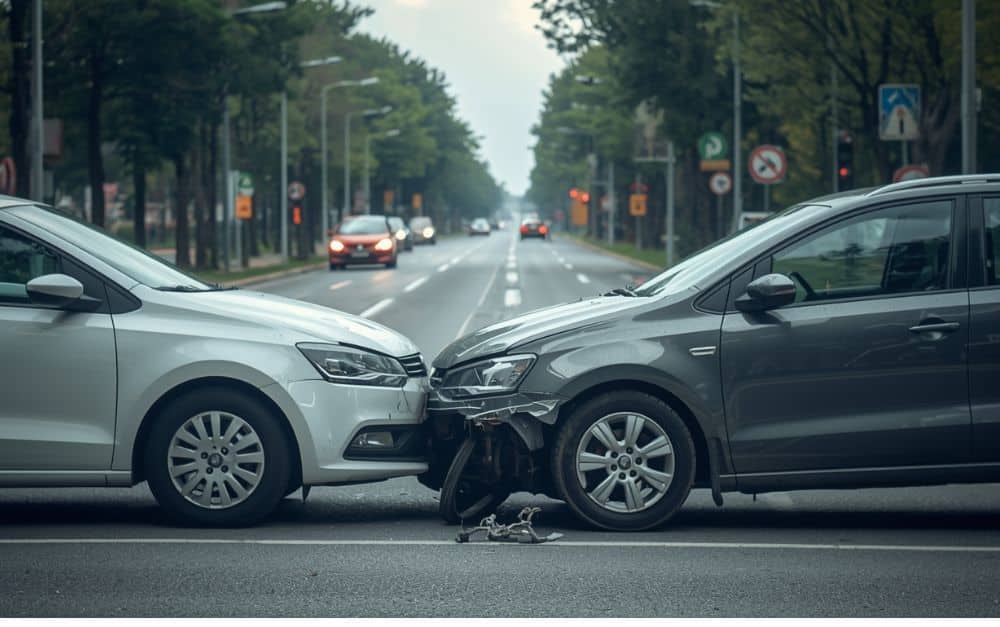

Ein unverschuldeter Unfall wirft sofort praktische Fragen auf. Du willst wissen, wer zahlt, was dir zusteht und wie du finanzielle Nachteile vermeidest. Genau hier entscheidet sich, ob die Schadensregulierung reibungslos läuft oder unnötig kompliziert wird.

Bei einem unverschuldeten Unfall übernimmt in der Regel die gegnerische Kfz‑Haftpflichtversicherung die Kosten für Gutachten, Reparatur und weitere notwendige Schäden. Du darfst einen eigenen Sachverständigen wählen und musst dich nicht auf Vorschläge der Versicherung einlassen, solange der Schaden nicht nur geringfügig ist.

Neben Gutachten- und Reparaturkosten können auch weitere Positionen relevant werden, etwa Wertminderung, Nutzungsausfall oder Anwaltskosten. Der weitere Verlauf zeigt dir, wie die Regulierung abläuft, welche Fehler häufig passieren und worauf du in besonderen Situationen achten solltest, um deine Ansprüche vollständig durchzusetzen.

Was bedeutet ein unverschuldeter Unfall?

Ein unverschuldeter Unfall liegt vor, wenn du den Schaden nicht verursacht hast und keine Verkehrsregeln verletzt hast. In diesem Fall haftet grundsätzlich die gegnerische Haftpflichtversicherung für alle unfallbedingten Schäden, einschließlich Sach- und Personenschäden.

Definition und rechtliche Einordnung

Ein unverschuldeter Unfall bedeutet, dass du keine rechtliche Verantwortung für das Unfallgeschehen trägst. Die Schuld liegt vollständig bei der anderen Partei, etwa durch Vorfahrtsmissachtung, Abstandsfehler oder Rotlichtverstöße.

Rechtlich greift das Schadensersatzprinzip nach § 249 BGB. Die gegnerische Haftpflichtversicherung muss dich so stellen, als wäre der Unfall nicht passiert. Dazu gehören unter anderem Reparaturkosten, Gutachterkosten, Abschleppkosten und bei Bedarf Nutzungsausfall oder Mietwagen.

Wichtig ist die klare Haftungsquote. Bei vollständiger Unverschuldetheit beträgt sie 100 % zulasten des Unfallverursachers. Eigene Versicherungen treten nur ergänzend ein, etwa bei Vorschäden oder zur Vorfinanzierung.

Unterschiede zu verschuldeten Unfällen

Bei einem verschuldeten Unfall trägst du die Verantwortung ganz oder teilweise selbst. Das wirkt sich direkt auf die Kostenübernahme aus und kann deine Schadenfreiheitsklasse belasten.

Die wichtigsten Unterschiede zeigt die folgende Übersicht:

| Aspekt | Unverschuldeter Unfall | (Teil-)Verschuldeter Unfall |

|---|---|---|

| Haftung | 100 % Gegner | anteilig oder vollständig |

| Kostenübernahme | gegnerische Versicherung | eigene Versicherung |

| Gutachterwahl | frei | oft eingeschränkt |

| Anwaltskosten | Gegner zahlt | ggf. Eigenanteil |

Schon ein Mitverschulden von wenigen Prozent kann deine Ansprüche kürzen. Deshalb zählt die genaue Einordnung des Unfallhergangs.

Beweispflicht bei Unverschuldetheit

Du musst nachweisen, dass du den Unfall nicht verursacht hast. Die Beweispflicht liegt bei dir als Geschädigtem, auch wenn der Sachverhalt eindeutig erscheint.

Hilfreiche Beweismittel sind:

- Polizeilicher Unfallbericht

- Fotos von Unfallstelle und Fahrzeugen

- Zeugenaussagen

- Sachverständigengutachten

In bestimmten Fällen greift der Anscheinsbeweis, etwa bei Auffahrunfällen. Dann wird zunächst von einem Verschulden des Auffahrenden ausgegangen. Weicht der Unfallablauf davon ab, musst du aktiv Gegenbeweise liefern. Eine frühe und vollständige Dokumentation stärkt deine Position deutlich.

Wer trägt die Gutachtenkosten bei einem unverschuldeten Unfall?

Bei einem unverschuldeten Unfall trägt in der Regel die gegnerische Haftpflichtversicherung die Kosten für ein notwendiges Gutachten. Du hast freie Gutachterwahl, musst aber wirtschaftlich handeln. Bei kleinen Schäden gelten besondere Regeln.

Regelungen zur Kostenübernahme

Trägst du keine Schuld am Unfall, übernimmt die Haftpflichtversicherung des Unfallverursachers die erforderlichen Gutachtenkosten. Das gilt, wenn ein Gutachten zur sachgerechten Schadenfeststellung nötig ist.

Du darfst einen unabhängigen Kfz-Gutachter deiner Wahl beauftragen. Die Versicherung muss diese Kosten erstatten, sofern sie angemessen sind. Eine vorherige Zustimmung der Versicherung brauchst du nicht.

Wichtige Punkte im Überblick:

| Punkt | Regel |

|---|---|

| Schuldfrage | Du bist unverschuldet |

| Gutachterwahl | Frei und unabhängig |

| Kosten | Erstattung durch gegnerische Haftpflicht |

| Voraussetzung | Erforderlichkeit und Angemessenheit |

Bei Teilschuld kann die Erstattung anteilig erfolgen. Bei Kaskoschäden gelten andere Bedingungen aus deinem Versicherungsvertrag.

Vorgehen bei Schadensregulierung

Beauftrage den Gutachter zeitnah nach dem Unfall. So dokumentierst du Schäden vollständig und vermeidest Streit über den Umfang.

Informiere die gegnerische Versicherung über das Gutachten. Reiche das Gutachten zusammen mit weiteren Belegen ein, etwa Abschlepp- oder Mietwagenkosten.

Achte darauf, dass der Gutachter unabhängig arbeitet. Versicherungsnahe Gutachter können den Schaden niedriger ansetzen, was deine Erstattung mindert.

Praktische Schritte:

- Unfall dokumentieren (Fotos, Daten).

- Unabhängigen Gutachter beauftragen.

- Gutachten und Rechnungen einreichen.

- Regulierung abwarten oder bei Verzögerung nachfassen.

Gutachterausschluss bei Bagatellschäden

Liegt der Schaden unter der Bagatellgrenze von etwa 750 Euro, gilt ein Gutachten oft als nicht erforderlich. In solchen Fällen ersetzt die Versicherung meist nur einen Kostenvoranschlag der Werkstatt.

Beauftragst du dennoch ein Gutachten, kann die Versicherung die Erstattung verweigern. Prüfe daher vorab die sichtbare Schadenshöhe.

Ausnahmen bestehen, wenn verdeckte Schäden möglich sind oder sicherheitsrelevante Bauteile betroffen sein könnten. Dann kann ein Gutachten trotz niedriger Kosten notwendig sein.

Kläre Zweifel frühzeitig, um unnötige Kosten zu vermeiden und deine Ansprüche zu sichern.

Übernahme der Reparaturkosten nach unverschuldetem Unfall

Nach einem unverschuldeten Unfall ersetzt die gegnerische Haftpflichtversicherung deine Reparaturkosten. Du entscheidest, ob du reparieren lässt oder auf Gutachtenbasis abrechnest. Bei einem Totalschaden gelten besondere Berechnungsregeln.

Anspruch auf Reparaturkosten durch die gegnerische Versicherung

Du hast einen direkten Anspruch gegen die Haftpflichtversicherung des Unfallverursachers. Grundlage ist § 249 BGB, der die vollständige Wiederherstellung des früheren Zustands vorsieht.

Die Versicherung übernimmt erforderliche Reparaturkosten einschließlich Arbeitslohn und Ersatzteilen. Du darfst grundsätzlich eine Werkstatt deiner Wahl beauftragen. Die Versicherung darf dich nicht auf eine bestimmte Werkstatt verweisen, außer unter engen Voraussetzungen.

Zu den erstattungsfähigen Positionen zählen unter anderem:

- Reparaturkosten laut Rechnung oder Gutachten

- Verbringungs- und Lackierkosten, sofern üblich

- Wertminderung bei neueren Fahrzeugen

Du musst den Schaden nachweisen, meist durch ein Sachverständigengutachten. Bei kleineren Schäden reicht oft ein Kostenvoranschlag.

Abrechnung auf Gutachtenbasis

Du kannst den Schaden fiktiv abrechnen, also ohne Reparatur. In diesem Fall zahlt die Versicherung die im Gutachten kalkulierten Reparaturkosten ohne Mehrwertsteuer.

Diese Form eignet sich, wenn du selbst reparierst oder das Fahrzeug unrepariert weiter nutzt. Die Höhe richtet sich nach den erforderlichen Kosten, nicht nach tatsächlich entstandenen Ausgaben.

Wichtige Punkte zur fiktiven Abrechnung:

- Auszahlung erfolgt netto, ohne Umsatzsteuer

- Grundlage ist ein unabhängiges Gutachten

- Kürzungen sind nur zulässig, wenn Positionen objektiv nicht erforderlich sind

Lässt du später doch reparieren und legst eine Rechnung vor, kannst du die Mehrwertsteuer nachfordern.

Verhalten bei Totalschaden

Liegt ein Totalschaden vor, übersteigen die Reparaturkosten den Wiederbeschaffungswert. Die Versicherung zahlt dann den Wiederbeschaffungswert minus Restwert deines Fahrzeugs.

Eine Reparatur bleibt dennoch möglich, wenn die sogenannte 130‑Prozent‑Regel greift. Dafür müssen die Reparaturkosten maximal 130 % des Wiederbeschaffungswerts betragen und du musst das Fahrzeug weiter nutzen.

| Begriff | Bedeutung |

|---|---|

| Wiederbeschaffungswert | Wert eines gleichwertigen Ersatzfahrzeugs |

| Restwert | Erlös aus dem Verkauf des beschädigten Fahrzeugs |

| 130‑Prozent‑Regel | Reparatur trotz Totalschaden unter bestimmten Bedingungen |

Du solltest den Restwert nicht eigenständig akzeptieren, bevor das Gutachten vorliegt. Die Versicherung muss marktübliche Angebote berücksichtigen.

Welche weiteren Kosten werden erstattet?

Nach einem unverschuldeten Unfall ersetzt die gegnerische Haftpflichtversicherung nicht nur Reparatur- und Gutachterkosten. Sie übernimmt auch notwendige Folgeausgaben, wenn sie unmittelbar durch den Unfall entstehen und angemessen sind.

Kosten für Mietwagen und Nutzungsausfall

Fällt dein Fahrzeug unfallbedingt aus, kannst du entweder einen Mietwagen nutzen oder eine Nutzungsausfallentschädigung verlangen. Die Versicherung zahlt nur eine der beiden Optionen.

Wählst du einen Mietwagen, musst du ein Fahrzeug einer vergleichbaren Klasse anmieten. Überhöhte Tarife oder Upgrades bleiben oft unerstattet. Die Mietdauer richtet sich nach der tatsächlichen Reparaturzeit oder der Wiederbeschaffungsdauer bei Totalschaden.

Entscheidest du dich gegen einen Mietwagen, erhältst du eine tägliche Nutzungsausfallpauschale. Die Höhe hängt von der Fahrzeugklasse ab und liegt häufig zwischen 23 und 119 Euro pro Tag. Voraussetzung ist, dass du dein Auto normalerweise täglich nutzt und es tatsächlich nicht verfügbar ist.

Abschleppkosten und Bergungskosten

Nach dem Unfall übernimmt die gegnerische Versicherung die erforderlichen Abschlepp- und Bergungskosten. Das gilt, wenn dein Fahrzeug nicht mehr fahrbereit ist oder die Weiterfahrt unzumutbar wäre.

Erstattet werden in der Regel:

- Abschleppen von der Unfallstelle

- Bergung bei Graben-, Böschungs- oder Parkunfällen

- Transport zur nächsten geeigneten Werkstatt oder zu einem sicheren Abstellort

Nicht übernommen werden meist unnötige Umwege oder Sonderwünsche beim Abstellort. Bewahre Rechnungen und Einsatzprotokolle auf, da die Versicherung einen konkreten Nachweis verlangt.

Anwaltskosten im Schadensfall

Bei einem unverschuldeten Unfall darfst du einen eigenen Fachanwalt für Verkehrsrecht beauftragen. Die gegnerische Haftpflichtversicherung muss diese Kosten vollständig tragen.

Das gilt auch dann, wenn der Schaden auf den ersten Blick gering erscheint. Ein Anwalt sichert deine Ansprüche, prüft Kürzungen und übernimmt die Kommunikation mit der Versicherung. Die Abrechnung erfolgt nach dem Rechtsanwaltsvergütungsgesetz und richtet sich nach der Schadenshöhe.

Du musst die Kosten nicht vorstrecken, wenn dein Anwalt direkt mit der Versicherung abrechnet. Voraussetzung bleibt, dass keine Mitschuld an dem Unfall besteht.

So läuft die Schadensregulierung ab

Nach einem unverschuldeten Unfall setzt eine klar strukturierte Abwicklung ein. Du sammelst Nachweise, meldest den Schaden und setzt deine Ansprüche gegenüber der gegnerischen Haftpflicht durch. Der Ablauf folgt festen Schritten, mit typischen Fristen und bekannten Stolpersteinen.

Erforderliche Dokumente und Schritte

Du meldest den Unfall zeitnah bei der gegnerischen Haftpflichtversicherung. Parallel sicherst du alle Belege, die deine Ansprüche stützen. Ein unabhängiges Gutachten bildet die Grundlage für Reparaturkosten, Wertminderung und Nutzungsausfall.

Wichtige Unterlagen:

- Unfallbericht oder Polizeiprotokoll

- Gutachten eines freien Kfz-Sachverständigen

- Fotos vom Schaden und Unfallort

- Rechnungen (Abschleppen, Mietwagen, Reparatur)

- Fahrzeugpapiere und Bankverbindung

Du beauftragst den Gutachter selbst; bei klarer Haftung trägt die Gegenseite die Kosten. Auf Basis des Gutachtens bezifferst du deine Forderungen und reichst sie gesammelt ein. Das beschleunigt die Prüfung.

Zeitrahmen für die Regulierung

Die Regulierung startet nach Eingang aller Unterlagen. Versicherer prüfen Haftung, Schadenhöhe und Plausibilität. Bei eindeutiger Sachlage erfolgt die Zahlung oft innerhalb weniger Wochen.

Typischer Ablauf:

- 0–7 Tage: Schadenmeldung, Gutachtertermin

- 7–21 Tage: Prüfung durch die Versicherung

- ab 21 Tagen: Zahlung oder Rückfragen

Verzögerungen entstehen meist durch fehlende Belege oder strittige Positionen. Du kannst Vorschüsse verlangen, wenn Reparaturen dringend sind. Nutzungsausfall oder Mietwagen erstattet die Versicherung nach den im Gutachten festgelegten Sätzen.

Mögliche Komplikationen im Ablauf

Probleme treten auf, wenn die Versicherung Positionen kürzt oder anzweifelt. Häufige Streitpunkte sind Stundenverrechnungssätze, Wertminderung oder die Reparaturdauer.

Typische Hürden und Lösungen:

- Kürzungen: Du verweist auf das unabhängige Gutachten.

- Nachfragen: Du reichst fehlende Belege nach.

- Haftungsquote: Du akzeptierst nur belegte Mitverschuldensanteile.

- Zeitverzug: Du setzt Fristen und forderst Abschlagszahlungen.

Bleibt der Konflikt bestehen, unterstützt dich ein Fachanwalt für Verkehrsrecht. Dessen Kosten trägt bei klarer Haftung ebenfalls die Gegenseite.

Häufige Fehler und wie man sie vermeidet

Nach einem unverschuldeten Unfall entstehen Fehler oft durch Zeitdruck, Unsicherheit oder fehlende Informationen. Besonders kritisch sind vorschnelle Zusagen, lückenhafte Beweise und eine unklare Kommunikation mit der gegnerischen Versicherung.

Zu frühes Anerkennen von Angeboten

Viele Versicherer unterbreiten schnell ein erstes Angebot zur Schadensregulierung. Nimmst du dieses vorschnell an, verzichtest du oft auf berechtigte Ansprüche wie Wertminderung, Nutzungsausfall oder vollständige Gutachterkosten.

Prüfe jedes Angebot sorgfältig und vergleiche es mit einem unabhängigen Gutachten. Akzeptiere keine Pauschalen, bevor du alle Schadenpositionen kennst. Eine Unterschrift oder mündliche Zusage kann bereits bindend wirken.

Achte besonders auf diese Punkte:

- Reparaturkosten: Stimmen sie mit dem Gutachten überein?

- Nebenkosten: Sind Abschleppen, Mietwagen und Gutachter enthalten?

- Fristen: Setzt die Versicherung kurze Annahmefristen ohne Notwendigkeit?

Fehlende oder unvollständige Beweissicherung

Ohne klare Beweise fällt es schwer, deine Ansprüche vollständig durchzusetzen. Unvollständige Fotos, fehlende Zeugendaten oder ein unterlassener Polizeibericht schwächen deine Position gegenüber der Versicherung.

Sichere Beweise direkt am Unfallort, auch bei scheinbar geringem Schaden. Dokumentiere Schäden aus mehreren Perspektiven und halte den Unfallhergang schriftlich fest. Kontaktiere Zeugen und notiere ihre Kontaktdaten.

Eine strukturierte Beweissicherung umfasst:

- Fotos von Fahrzeugen, Kennzeichen, Umgebung und Bremsspuren

- Unfallskizze mit Fahrtrichtung und Positionen

- Zeugenaussagen mit Namen und Telefonnummern

Unzureichende Kommunikation mit der Versicherung

Unklare oder widersprüchliche Aussagen gegenüber der gegnerischen Versicherung führen häufig zu Verzögerungen oder Kürzungen. Spontane Aussagen zum Unfallhergang nutzt die Versicherung später gegen dich.

Halte die Kommunikation sachlich und beschränkt. Teile nur gesicherte Fakten mit und vermeide Schuldzuweisungen oder Vermutungen. Bestehe auf schriftlicher Kommunikation, um Aussagen nachvollziehbar zu halten.

Diese Regeln helfen dir:

- Keine telefonischen Detailgespräche ohne Vorbereitung

- Keine Schuldanerkenntnisse, auch nicht indirekt

- Fristen dokumentieren und Schriftverkehr aufbewahren

So behältst du die Kontrolle über den Ablauf und sicherst deine Rechte konsequent.

Besondere Situationen und Ausnahmen

Bei einem unverschuldeten Unfall gelten Sonderregeln, wenn der Schaden außerhalb Deutschlands entsteht oder das Fahrzeug nicht dir selbst gehört. In diesen Fällen entscheiden Zuständigkeiten, Vertragsbedingungen und internationales Recht über Kostenübernahme und Abwicklung.

Unfall im Ausland

Nach einem unverschuldeten Unfall im Ausland greift meist das Recht des Unfalllandes. Dieses Recht bestimmt, welche Schäden ersatzfähig sind und in welcher Höhe. Die gegnerische Haftpflichtversicherung bleibt zuständig, doch Fristen und Nachweise weichen oft ab.

Du kannst einen eigenen Gutachter beauftragen, wenn das lokale Recht dies zulässt. Häufig akzeptieren Versicherer jedoch nur Gutachten nach landesüblichen Standards. Übersetzungen verursachen Zusatzkosten, die nicht immer erstattet werden.

Wichtige Punkte im Überblick:

- EU-Unfall: Schadenregulierung oft über einen deutschen Schadenregulierungsbeauftragten.

- Nicht-EU: Grüne Versicherungskarte und lokale Anwälte gewinnen an Bedeutung.

- Mietwagen & Nutzungsausfall: Erstattung hängt stark vom Landesrecht ab.

Sonderfälle bei Leasing- oder Firmenfahrzeugen

Bei Leasing- oder Firmenfahrzeugen bleibt der Eigentümer rechtlich maßgeblich. Das beeinflusst Gutachten, Reparaturfreigabe und Auszahlung. Du meldest den Schaden, doch der Leasinggeber oder Arbeitgeber gibt oft den Ablauf vor.

Leasingverträge verlangen meist eine Reparatur in Vertragswerkstätten. Eine fiktive Abrechnung scheidet häufig aus. Die gegnerische Versicherung trägt die Reparatur- und Gutachterkosten bei klarer Haftung, zahlt aber an den Eigentümer.

Typische Besonderheiten:

- Gutachterwahl: Oft nur mit Zustimmung des Leasinggebers.

- Wertminderung: Steht regelmäßig dem Eigentümer zu.

- Ausfallentschädigung: Firmeninterne Regelungen können Vorrang haben.

Klare Abstimmung verhindert Verzögerungen und Kostenrisiken.

Zusammenfassung und rechtliche Hinweise

Bei einem unverschuldeten Unfall trägt in der Regel die Kfz-Haftpflichtversicherung des Unfallverursachers deine unfallbedingten Kosten. Das umfasst sowohl Sach- als auch Personenschäden, soweit sie erforderlich und angemessen sind.

Typische erstattungsfähige Positionen sind:

- Reparaturkosten oder Wiederbeschaffungsaufwand

- Kosten für ein unabhängiges Gutachten

- Mietwagen oder Nutzungsausfall

- Wertminderung des Fahrzeugs

- Anwaltskosten, wenn die Beauftragung sachlich geboten ist

Du darfst den Sachverständigen und die Werkstatt frei wählen. Die gegnerische Versicherung muss ein unabhängiges Gutachten akzeptieren, sofern ein Bagatellschaden nicht vorliegt.

| Kostenart | Wer zahlt |

|---|---|

| Gutachten | Gegnerversicherung |

| Reparatur | Gegnerversicherung |

| Mietwagen/Nutzungsausfall | Gegnerversicherung |

| Anwalt | Gegnerversicherung |

Die Versicherung stellt dich so, als wäre der Unfall nicht passiert. Bei Mitverschulden zahlt sie nur anteilig nach Haftungsquote.

Rechtlicher Hinweis: Diese Angaben ersetzen keine individuelle Rechtsberatung. Die Erstattungsfähigkeit hängt vom Einzelfall ab, etwa von Schadenhöhe, Nachweisen und Erforderlichkeit. Bei Streit über die Regulierung oder Kürzungen kann anwaltliche Unterstützung sinnvoll sein.

FAQ – Häufig gestellte Fragen

Bei einem unverschuldeten Verkehrsunfall übernimmt die gegnerische Haftpflichtversicherung zentrale Kostenpositionen. Dazu zählen Gutachten, Reparatur, Nutzungsausfall und bei Personenschäden auch Schmerzensgeld.

Wer ist verantwortlich für die Deckung der Kosten eines unverschuldeten Verkehrsunfalls?

Du hast einen direkten Schadensersatzanspruch gegen den Unfallverursacher. Praktisch reguliert dessen Kfz-Haftpflichtversicherung die berechtigten Kosten.

Das betrifft alle notwendigen und nachweisbaren Schäden, die durch den Unfall entstanden sind. Eigene Vorauszahlungen lassen sich in der Regel vermeiden.

Was umfasst die Haftpflichtversicherung des Unfallverursachers bei einem unverschuldeten Unfall?

Die Versicherung übernimmt Reparaturkosten oder die fiktive Abrechnung auf Gutachtenbasis. Sie zahlt außerdem Abschleppkosten, Mietwagen oder Nutzungsausfall.

Hinzu kommen Gutachterkosten, eine mögliche Wertminderung und erforderliche Anwaltskosten. Bei Personenschäden deckt sie auch Heilbehandlung und Schmerzensgeld.

Wie läuft das Verfahren zur Erstattung der Reparaturkosten nach einem unverschuldeten Autounfall ab?

Du lässt den Schaden begutachten und reichst das Gutachten oder die Reparaturrechnung bei der gegnerischen Versicherung ein. Danach prüft die Versicherung die Unterlagen.

Du kannst reparieren lassen oder auf Gutachtenbasis abrechnen. Die Auszahlung erfolgt nach Anerkennung der Schadenhöhe.

Muss ich bei einem unverschuldeten Unfall einen eigenen Kfz-Sachverständigen beauftragen, und wer übernimmt diese Kosten?

Du darfst einen unabhängigen Kfz-Sachverständigen deiner Wahl beauftragen. Die Kosten trägt die Haftpflichtversicherung des Unfallverursachers.

Das gilt, wenn der Schaden über der Bagatellgrenze von etwa 750 Euro liegt. Bei kleineren Schäden genügt meist ein Kostenvoranschlag.

Welche Rechte habe ich als Geschädigter eines unverschuldeten Unfalls bezüglich der Wahl der Werkstatt?

Du entscheidest frei, welche Werkstatt dein Fahrzeug repariert. Die Versicherung darf dir keine bestimmte Werkstatt vorschreiben.

Das gilt auch für markengebundene Fachwerkstätten. Ausnahmen bestehen nur in eng begrenzten Sonderfällen.

Kann ich bei einem unverschuldeten Verkehrsunfall Schmerzensgeld fordern, und wer würde dafür aufkommen?

Bei körperlichen oder psychischen Verletzungen kannst du Schmerzensgeld verlangen. Die Haftpflichtversicherung des Unfallverursachers zahlt diesen Anspruch.

Die Höhe richtet sich nach Art und Umfang der Verletzung sowie der Dauer der Beeinträchtigung. Ärztliche Nachweise sind dafür entscheidend.